截至1月末,南向通项下,内地个人投资者持有港澳投资产品市值余额为51.11亿元,是一年前的12倍之多,其中存款市值余额达50.64亿元,占比达99%

2月,“跨境理财通”南向客户(即投资港澳市场的大湾区内地投资者)同比增长近1倍,净流入资金额增长逾10倍,北向客户(即投资内地市场的港澳投资者)同比增长超四成……

近期,汇丰银行提供了上述综合数据。2月26日,“跨境理财通2.0”正式生效,该版本放宽内地投资者准入标准,丰富投资内地理财产品货架,扩大参与机构范围,并提高个人投资额度。

“跨境理财通”最开始于2021年9月推出,后于2024年初升级成2.0版本。该机制让粤港澳大湾区(大湾区)的内地和港澳合资格居民,通过闭环式资金管道,投资对方银行及券商销售的理财等产品。大湾区内地九市包括广州、深圳、珠海、佛山、惠州、东莞、中山、江门和肇庆。

为争夺财富管理蛋糕,在“跨境理财通”机制推动下,不少银行大幅扩容相关理财产品。“跨境理财通2.0”落实两周后,与“跨境理财通”正式启动时相比,作为香港本土最大的银行之一,恒生银行提供的产品数量更已增加近1倍。

“跨境理财通”主要分为存款、债券及基金三类产品。为吸引客户,一些银行已推出开户新资金优惠活动,1个月美元定期存款产品年利率高达10%。此外,多只基金年收益率达30%以上。

2022胡润财富报告显示,大湾区拥有千万元人民币资产的高净值家庭超过50万户。汇丰中国副行长兼大湾区办公室总经理陈庆耀对《财经》表示,大湾区内居民跨境投资需求增长,不仅为外资机构提供跨境业务机遇,同时还在推动数字化服务、加快产品和服务创新方面带来新契机。

香港国际金融学会主席、香港特区政府特首政策组专家组成员肖耿在接受《财经》采访时说道,“跨境理财通”升级至2.0版本,为大湾区居民再添境外投资渠道。不过,一个地区的金融融合离不开整体经济融合。只有实现人才、产业、金融等领域的深度融合,才有可能催生该地区跨境理财的进一步需求。

01 高收益拼抢客户

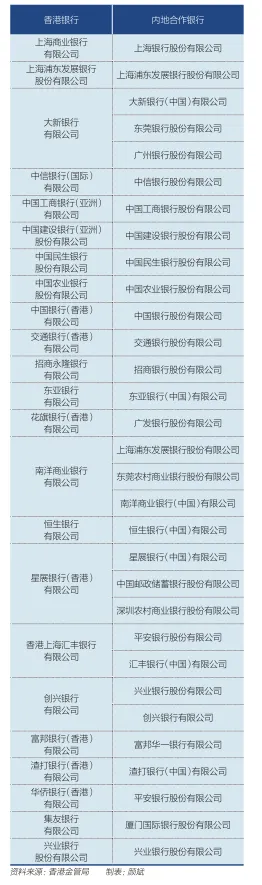

2月26日,“跨境理财通2.0”正式生效。该版本放宽“南向通”准入门槛,不仅将内地投资者的参与门槛调整为连续缴纳社保或个人所得税“满2年”,还新增“近3年本人年均收入不低于40万元”的可选条件;丰富投资内地理财产品货架;扩大参与机构范围至券商;并提高个人投资额度上限至300万元。目前,共有23家可开展“南向通”业务的香港银行。

表1:可开展“南向通”业务的香港银行及其内地伙伴银行名单

新版本推动下,商业银行“跨境理财通”产品数量增加。与“跨境理财通”正式启动之初相比,作为香港本土最大的银行之一,恒生银行产品数量更已增加近1倍。

在香港三家“发钞行”中,中银香港“跨境理财通2.0”南向通产品数量增多超六成,接近300只;渣打银行的“南向通”产品超550只;汇丰银行可为南北向投资者提供约250只产品。

“跨境理财通”产品主要分为存款、债券及基金三类,存款类产品最受投资者热捧。中国人民银行广东省分行数据显示,截至1月末,“南向通”项下,在内地个人投资者持有港澳投资产品中,存款市值余额达50.64亿元,占比达99%。

银行提供的外币存款多达十余种货币,包括港元、美元、欧元等。为吸引投资者,不少银行推出了短期优惠政策,1个月、3个月存款产品年化利率达6%-10%。

债券方面,在10年以内的债券,一些银行产品的收益率范围在4%-5.5%之间,投资标的为国债和公司债,风险为低至中度。一些产品的最低投资额度为几万美元。

基金方面,不少银行提供的基金数量超百只。对于标的是权益资产的基金产品来说,年回报率可在30%以上,今年迄今回报率也超12%,主要投资方向为美国、日本市场,及科技行业。

近两年美联储激进加息,带动美国基准利率上升。目前,美联储联邦公开市场委员会(FOMC)维持利率区间在5.25%-5.50%。10年期美债利率为4.1%,较两年前抬升超200基点。美元存款利率在3%-5%之间。

基金回报率提升,与美国、日本等地股市屡创新高息息相关。当地时间3月12日,标普500指数创历史收盘新高,报5175.27点,较一年前上升30%以上。纳斯达克指数则同比上升40%以上。

3月,日经225指数突破40000点,创34年新高,一年涨超40%。其动因在于,宏观层面,日本呈现“去通缩”迹象;微观层面,日企利润上升、企业大幅回购股票。

02 2月南向客户翻倍

受海外投资收益率提升、互联互通机制优化推动,内地居民海外投资热潮与日俱增。据汇丰银行测算,就“跨境理财通”整体数据而言,2月“南向通”客户同比增长近1倍。

1月,中银香港“南向通”开户量同比上升超10倍。截至2023年12月,星展银行“南向通”个人配额使用量亦同比增长10倍。整个2023年,恒生银行“南向通”开户人数同比上升3倍以上。

陈庆耀发现,在此背后,内地的“资深投资人”是主要推手。汇丰银行一项针对大湾区内投资者的调查显示,超八成具备投资“跨境理财通”资格的内地受访者有三年以上投资经验,近一半人拥有香港银行账户。

他还表示,在市场波动性增加背景下,投资者心态生变。目前,高净值客户正重新审视资产安全性,投资风格更为稳健,并追求多样化的投资组合和全球化资产配置。

星展银行(香港)零售银行及财富管理业务执行董事关家敏也对《财经》表示,内地客户对香港的财富管理产品已有一定认知,不少客户希望涉足环球投资产品。在市场波动及高息环境之下,内地客户亦开始对高息定存或固收金融产品有一定需求。

对任何投资活动而言,收益率都是投资者的重要考量因素。汇丰银行上述调查显示,超七成受访者预期投资“跨境理财通”的年收益率超过7%,能源、科技、自然资源、生物及金融等行业标的最受青睐。

想要实现这个“小目标”并非易事。2023年,虽然美国、日本等国股市大幅上涨,但其他市场涨幅超7%的并不多。比如,英国富时100仅上涨3.78%。此外,如果投资者将大部分资产投向中低风险资产上,其回报率也难突破投资者心理预期。

业内人士提醒,在投资海外市场时,内地投资者需注意汇率风险。诸多机构估计,人民币或于2024年底升至7以上。这意味着在一些产品到期后,换回人民币将遭遇汇兑损失。

利率方面,他们还提醒称,2024年,美联储将进入降息通道,美债利率将下行,相关固收与存款产品收益率将面临转折。

与此同时,港澳居民赴内地投资同样活跃。汇丰银行数据显示,2月,“跨境理财通”北向客户(即投资内地市场的港澳投资者)同比增长超四成。

咨询公司贝恩在《粤港澳大湾区个人金融服务》报告中描绘了粤港澳大湾区跨境投资客户的画像,富裕家庭和退休人士对跨境理财最感兴趣。他们拥有超100万港元的人均可投资资产,愿意将四成以上的资产用于投资,其他客户群这一比例仅三成以上。

在贝恩受访人群中,六成香港客户对“跨境理财通”感兴趣,当中一半人群认为这能够帮助他们获取其他市场产品,分散投资风险。在资产超100万港元的客户中,46%的香港客户有兴趣或已购买跨境理财产品。他们中的大多数认为,在相同风险等级情况下,内地金融机构提供的金融产品收益更高。

在新版“跨境理财通”中,对面向港澳客户“北向通”合格投资者产品而言,一大更新便在于提高产品风险等级。有分析认为,这可以提升投资回报,满足风格较为激进的投资者需求。目前,公募基金产品风险等级由“‘R1’至‘R3’风险等级”扩展至“‘R4’风险等级”(不包括商品期货基金)。

在此背景下,各家银行布局“北向通”中“R4”级产品。目前,汇丰银行、渣打银行、恒生银行均已更新相关产品清单和范围。其中,渣打银行已新增逾40只“R4”级的公募基金。上述相关产品覆盖消费、能源、基建、制造、科技等新经济赛道。

相对于基金,港澳投资者更偏爱理财产品。中国人民银行广东省分行数据显示,截至1月末,港澳个人投资者持有理财产品市值余额1.23亿元,占“北向通”下总产品(即理财和基金)余额的60%以上。

此外,香港居民北上养老热情上升。一些从业者发现,为满足养老及潜在的医疗需求,一些年金产品及按月或按年分红的投资产品正变得流行。

03 活跃度有望提升

在“跨境理财通”等机制带动下,银行财富管理业务实现井喷式增长。汇丰银行数据显示,2月,“南向通”净流入资金额同比增长逾10倍。

汇丰集团数据显示,2023年,财富管理及个人银行业务税前利润为115亿美元,较2022年增加61亿美元。由于财富管理业务表现强劲,2023年,渣打银行基本非净利息收入达78亿美元。

为加码大湾区财富管理业务,诸多银行摩拳擦掌。

近日,花旗集团全球财富主管西格(Andy Sieg)表示,该集团将以香港为基地,拓展其在大湾区和亚洲其他地区的财富管理业务。渣打香港也在尖沙咀、铜锣湾等地开设了理财中心。2023年,汇丰香港零售银行新聘的前线员工数量同比增加近两成。

在新版本下,可参与“跨境理财通”的机构范围扩大,首次扩容试点至券商。

华创证券认为,“跨境理财通”目前在大湾区开展,广东地区交易量占比较高的券商更有望受益。深交所2022年数据显示,上市券商中,广东地区占公司交易量较高的公司有:国投证券、招商证券、广发证券、国信证券和长城证券。

在业内人士看来,银行和券商有望互补。相对于银行,券商客户风险偏好更高,对基金等金融产品有明显需求。券商的另一大优势在于,拥有较强的市场研究能力及投顾体系。

香港金管局表示,“跨境理财通”是内地与港澳资本市场互联互通机制的重要计划。这不仅便利跨境投资,为大湾区居民提供更多理财产品选择,还促进了人民币跨境流动和使用。

在此背景下,“跨境理财通”一些产品活跃度不断提升。截至1月末,南向通项下,内地个人投资者持有港澳投资产品市值余额为51.11亿元,是一年前的12倍之多。2023年11月,市场活跃度显著提高,当月上述产品市值环比增加近20亿元,存款上升超19亿元。彼时,美元存款利率升至5%以上。

相较而言,截至1月末,北向通项下,港澳个人投资者持有境内投资产品市值余额为1.94亿元,较2023年同期有所下降。

在肖耿看来,目前,无论是机构还是个人投资者,均有互联互通机制投资内地与香港两地金融市场。“跨境理财通”机制的推出,虽在一定程度上便利了居民的投资需求,但在边际方面效用有限。此外,当前“跨境理财通”仍采取闭环式资金管道,内地居民还受制于严格的资本管制。

香港交易所董事总经理及首席中国经济学家巴曙松认为,在各种互联互通机制中,应打破金融改革开放初期构思的闭环逻辑及折中思维——既想保留外汇管制,又想推动跨境配置。

香港金管局助理总裁(外事)许怀志表示,之所以“跨境理财通”2.0版本仍在闭环下操作,正是为了防范风险。短期内,金融开放和防范风险需要找到一个平衡点。

深圳市人民代表大会常务委员会副秘书长、深圳市地方金融监管局前局长何杰曾于2023年3月建议,“南向通”方面,可考虑适当提升合资格基金和债券风险等级,也可考虑将家庭金融资产的门槛降低至不低于50万元,让更多年轻人参与其中。

肖耿认为,进一步提升“跨境理财通”活跃度,需要让香港和大湾区进一步融合。只有实现人才、产业、金融等领域深度融合,才能催生该地区跨境理财需求。否则,海外资产配置仅将成为该地区居民资产配置的一个可选项,而非必选项。

来源:财经五月花

扫一扫分享本页

扫一扫分享本页